Notes de version

Virage numérique de nos centres de soutien : les courriels sont désormais notre priorité

Dans le cadre de notre transformation vers des centres de soutien numériques, nous sommes heureux de vous annoncer que les requêtes soumises par courriel seront désormais traitées en priorité. Ce virage numérique permettra de traiter vos demandes encore plus rapidement et de mieux répondre à vos besoins.

À partir de maintenant, communiquez par courriel plutôt que par téléphone avec le Service à la clientèle et le Centre de soutien en incluant votre numéro de compte et le nom de votre produit dans la ligne d'objet ainsi que de l'information détaillée dans votre courriel (numéro du formulaire, de la ligne ou du diagnostic, captures d'écran, etc.) pour obtenir un service accéléré!

Essayez notre Base de connaissances!

Consultez notre Base de connaissances pour trouver rapidement l’information dont vous avez besoin!

Notre Base de connaissances contient une foule d’articles répondant aux questions techniques et fiscales les plus couramment posées aux agents du Centre de soutien. Il suffit d’entrer quelques mots-clés, et les articles apparaissent en ordre de pertinence pour vous offrir des renseignements judicieux qui répondront de façon précise à vos questions.

Aperçu

Taxprep des particuliers 2022 v.4.0 contient les formulaires publiés par l’Agence du revenu du Canada (ARC) et Revenu Québec pour l’année d’imposition 2022.

Cette version de Taxprep des particuliers a été mise à jour afin d’intégrer les plus récentes modifications fiscales relatives à l’année d’imposition 2022.

Cette version est approuvée pour :

-

la transmission sur support papier;

-

la TED;

-

la transmission électronique du formulaire AUTORISATION;

-

la transmission électronique du formulaire T1135;

-

l’utilisation du service Préremplir une déclaration T1 (PRD) (fonctionnalité TaxprepConnect);

-

le service ReTRANSMETTRE;

-

l’ADP (accord pour débit préautorisé);

-

l’ADC express (avis de cotisation);

-

l’impression de codes à barres bidimensionnels sur la déclaration fédérale et sur celle du Québec;

-

la transmission électronique par ImpôtNet Québec.

Formation

Pour consulter les différentes options de formation offertes au sujet de Taxprep des particuliers (séminaires, webinaires, tutoriels et autres), veuillez accéder à la section Formation du site Web de Wolters Kluwer. Vous pouvez également y accéder à partir du logiciel en sélectionnant Obtenir de la formation Taxprep dans le menu Aide.

Pour la formation sur Taxprep, veuillez communiquer avec l’équipe des Services professionnels à l’adresse suivante : formation@wolterskluwer.com.

Conversion des profils du cabinet, des modèles de lettres aux clients, des modèles d’impression personnalisés et des filtres et diagnostics personnalisés

Lors d’une nouvelle année d’imposition, rappelez-vous que le profil du cabinet, les modèles de lettres aux clients, les modèles d’impression personnalisés et les filtres et diagnostics personnalisés de la période précédente doivent être convertis.

Les modèles peuvent être convertis par la fonctionnalité Convertir qui est disponible dans chaque vue des modèles. Une boîte de dialogue Fichier/Ouvrir apparaîtra et le dossier ouvert sera l’emplacement par défaut des modèles de l’année dernière. Sélectionnez un autre dossier si vos modèles de l’année dernière n’ont pas été enregistrés dans ce dossier. Sélectionnez tous les modèles que vous voulez convertir.

Une fois vos profils du cabinet de l’an passé convertis vers l’année courante, il est important de vérifier que les options définies relativement aux déclarations de vos clients et à la transmission électronique des données (TED) correspondent toujours à votre situation pour la saison en cours.

Soutien des années antérieures des services électroniques

Fédéral

En plus de l’année d’imposition courante 2022, l’ARC soutient également les services électroniques des années antérieures tel qu’indiqué ci-dessous, et ce, jusqu’en janvier 2024 :

|

2021 |

2020 |

2019 |

2018 |

2017 |

2016 |

|

|

T1 TED (déclarations originales) |

✓ | ✓ | ✓ | ✓ | ✓ | |

|

T1 ReTransmettre (déclarations modifiées) |

✓ | ✓ | ✓ | |||

|

T1135 |

✓ | ✓ | ✓ | ✓ | ✓ | |

|

Préremplir ma déclaration (feuillets seulement) |

✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

|

Avis de cotisation express (ADC express) |

✓ | ✓ | ✓ | ✓ | ✓ |

* Vous devrez utiliser le logiciel Taxprep des particuliers de l’année en question et mettre à jour votre mot de passe TED avec celui de l’année courante.

Québec

En plus de l’année d’imposition courante 2022, Revenu Québec soutient également les services électroniques des années antérieures tel qu’indiqué ci-dessous, et ce, jusqu’en janvier 2024 :

|

2021 |

2020 |

2019 |

|

|

TP1 ImpôtNet Québec (déclarations originales) |

✓ | ✓ | ✓ |

|

TP1 ImpôtNet Québec (déclarations modifiées) |

✓ | ✓ | ✓ |

|

Téléchargement des données fiscales |

✓ | ✓ | ✓ |

* Vous devrez utiliser le logiciel Taxprep des particuliers de l’année en question et mettre à jour votre mot de passe TED avec celui de l’année courante.

TaxprepConnect pour la saison d’impôt 2022

Dates importantes

Fédéral

6 février 2023 – Ouverture du service Préremplir ma déclaration. Les données fiscales de l’ARC peuvent être téléchargées à l’aide de TaxprepConnect.

Nouveautés :

-

Un nouvel indicateur peut maintenant être téléchargé lorsque le contribuable a un accès complet à Mon Dossier de l’ARC.

-

L’historique des déductions pour perte au titre d’un placement d’entreprise (PTPE) réclamées dans les années antérieures peut maintenant être téléchargé.

Québec

20 février 2023 – Ouverture du service Téléchargement des données fiscales. Les données fiscales de Revenu Québec peuvent être téléchargées à l’aide de TaxprepConnect

Nouveauté :

-

Un nouvel indicateur peut maintenant être téléchargé lorsque le contribuable est inscrit au dépôt direct auprès de Revenu Québec.

Modifications apportées dans la version 4.0

Modifications apportées aux formulaires

Québec

Crédit d’impôt pour solidarité (code d’accès : QSOLIDARITE)

Dans son budget de 2023, le gouvernement du Québec a annoncé que l’indexation normalement prévue des montants de la composante relative au logement du crédit d’impôt pour la solidarité sera doublée et appliquée dès la prochaine période de versement, soit celle débutant le 1er juillet 2023. Ainsi, les montants de la composante relative au logement du crédit d’impôt pour la solidarité applicables pour la période de juillet 2022 à juin 2023 feront l’objet d’une indexation au taux de 12,88 % (au lieu de 6,44 %) pour la période de versement débutant le 1er juillet 2023. Cette modification n’est toutefois pas intégrée dans la présente version du logiciel puisque la mesure n’est pas sanctionnée. Veuillez noter que la grille du formulaire QSOLIDARITE est fournie à titre indicatif seulement et que le montant exact des versements est toujours confirmé par Revenu Québec.

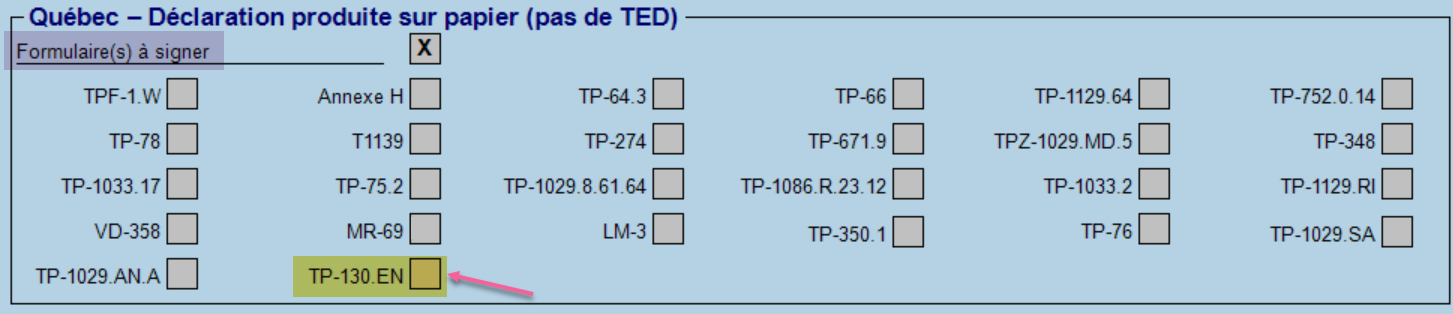

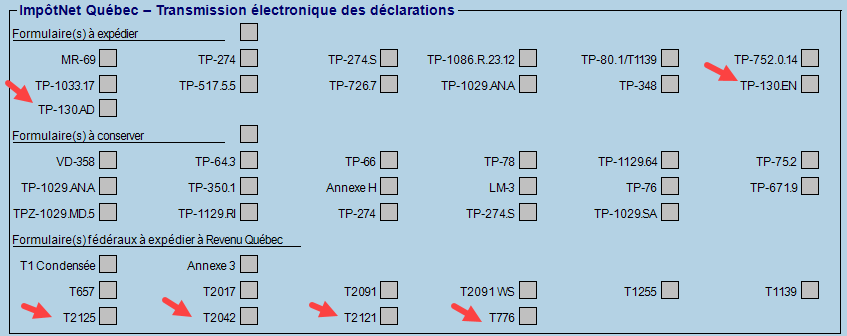

Lettre client – Envoi des formulaires TP-130.EN et TP-130.AD à Revenu Québec

Est-ce qu’une copie papier des formulaires TP-130.EN et TP-130.AD doit toujours être envoyée à Revenu Québec?

Oui. Comme mentionné dans la lettre client, pour les déclarations transmises par voie électronique ainsi que celles produites en format papier, le formulaire TP-130.EN, Entente relative au plafond de passation en charges immédiate (code d’accès : Q130EN) doit être signé et envoyé à Revenu Québec, le cas échéant. Quant au formulaire TP-130.AD, Déduction pour amortissement à l’égard des biens relatifs à la passation en charges immédiate désignés (codes d’accès : Q80 130.AD, Q128 130.AD, Q2042 130.AD et Q2121 130.AD), aucune signature n’est requise, mais il doit être envoyé à Revenu Québec.

Nouvelle-Écosse (code d’accès : TPS)

Dans son budget 2023, le gouvernement de la Nouvelle-Écosse annonce l’augmentation de la prestation pour enfants de la Nouvelle-Écosse pour les familles dont le revenu est inférieur à 34 000 $, et ce, afin de réduire la pauvreté chez les enfants. Cette modification n’est toutefois pas intégrée dans la présente version du logiciel puisque la mesure n’est pas sanctionnée. Veuillez noter que les montants actuellement calculés dans le formulaire TPS sont fournis à titre indicatif seulement et que le montant exact des versements est toujours confirmé par l’ARC.

Terre-Neuve-et-Labrador (code d’accès : TPS)

Dans son budget 2023, le gouvernement de Terre-Neuve-et-Labrador annonce une augmentation de 5 % des paiements du supplément de revenu et de la prestation aux aînés de Terre-Neuve-et-Labrador. Cette modification n’est toutefois pas intégrée dans la présente version du logiciel puisque la mesure n’est pas sanctionnée. Veuillez noter que les montants actuellement calculés dans le formulaire TPS sont fournis à titre indicatif seulement et que le montant exact des versements est toujours confirmé par l’ARC.

Nunavut

TPS, Crédit pour la taxe sur les produits et services (code d’accès : TPS)

À compter de juillet 2023, le nouveau crédit remboursable du carbone du Nunavut sera versé trimestriellement aux Nunavummiut. Annoncée lors du budget 2023, cette mesure remplace le Programme de remboursement de la taxe sur le carbone du Nunavut qui offrait un rabais de 50 % de la taxe sur le carbone directement à la pompe.

Cette modification n’est toutefois pas intégrée dans la présente version du logiciel puisque la mesure n’est pas sanctionnée. Veuillez noter que les montants actuellement calculés dans le formulaire TPS sont fournis à titre indicatif seulement et que le montant exact des versements est toujours confirmé par l’ARC.

Mode Planification

Les taux d’imposition pour l'année 2023 connus au moment de la sortie de cette version y ont été incorporés afin de vous aider à prévoir la situation fiscale de vos clients pour la prochaine année d’imposition (à l'aide du mode Planification).

Calculs corrigés

Les problèmes suivants ont été corrigés dans la version 2022 4.0 :

Fédéral

Québec

Information concernant la TED

Fédéral

Dates importantes

- 6 février 2023 – Ouverture du système de transmission électronique des demandes d’autorisation.

- 20 février 2023 – Ouverture du système de transmission TED en direct.

- 26 janvier 2024 – L’ARC cessera d’accepter les déclarations produites par voie électronique.

Inscription et renouvellement en ligne

Afin de renouveler vos privilèges TED pour la présente saison d’impôt, vous devez suivre les instructions fournies sur la page « Renouvellement » du site Web de l’ARC, au https://www.canada.ca/fr/agence-revenu/services/services-electroniques/services-electroniques-entreprises/declarants-voie-electronique/renouvellement-annuel.html .

Pour vous inscrire comme nouveau transmetteur électronique, vous devez vous inscrire en ligne en remplissant le formulaire d’inscription en direct TED, accessible au https://www.canada.ca/fr/agence-revenu/services/services-electroniques/services-electroniques-entreprises/declarants-voie-electronique/renouvellement-annuel.html.

Pour en savoir plus sur les renouvellements et les nouvelles inscriptions, visitez le http://www.ted.arc.gc.ca.

Afin de pouvoir produire par voie électronique le formulaire AUTORISATION, vous devez respecter les deux critères suivants :

- Posséder un numéro de la TED et un mot de passe valides.

- Être un représentant autorisé (accès en ligne).

Un représentant autorisé est une personne qui est inscrite au service en ligne Représenter un client de l’ARC. Pour vous enregistrer, visitez le https://www.canada.ca/fr/agence-revenu/services/services-electroniques/representer-client.html .

Québec

Dates importantes

- 20 février 2023 – Ouverture du système ImpôtNet Québec.

- 20 février 2023 – Ouverture du système Info-remboursement.

- 19 janvier 2024 – Fermeture du système de transmission d’ImpôtNet Québec.

ImpôtNet Québec

- Les préparateurs doivent s'inscrire à l'espace sécurisé « Mon dossier pour les représentants professionnels », s’ils ne l’ont pas déjà fait dans le passé.

Veuillez noter que le renouvellement est automatique pour les personnes qui se sont inscrites à cet espace dans le passé. - Consultez la page « À qui s'adresse Mon dossier » pour connaître votre profil et les actions que vous pouvez effectuer en ligne au nom d'une entreprise ou d'un citoyen.

Nouveau : Revenu Québec a apporté des modifications aux restrictions générales pour l’année d’imposition 2022. La transmission électronique des déclarations de particuliers dont le numéro d'assurance sociale commence par 9 ou n’ayant pas résidé au Canada pendant toute l’année est maintenant possible si ces derniers sont :

-

De nouveaux résidents du Canada ou;

-

Des étudiants étrangers.

Conversion

Conversion des fichiers-clients de 2021

Vos fichiers-clients de 2021 doivent être convertis à l’aide de la commande Conversion du menu Fichier, ou à partir du Gestionnaire de clients, si vous désirez effectuer une conversion en lot, avant que vous ne puissiez y accéder à partir de cette version.

Fichiers de planification

Vous pouvez importer les fichiers du mode Planification de la version 2021.

Feuillets

La conversion est effectuée seulement pour les copies de feuillets dans lesquelles des montants ont été saisis l’année dernière ainsi que pour les copies comportant des soldes à reporter ou encore des notes ou annexes jointes à convertir.

Notes jointes

Les notes jointes sont converties, sauf si cette option est désactivée dans les options de conversion des données.

Conversion des fichiers-clients ProFile, DT Max et TaxCycle (produits concurrents)

Assurez-vous que les paramètres régionaux du poste de travail sont définis à « English » (Canada ou United States) avant de procéder à la conversion.

Notes – Sommaire des notes jointes (code d’accès : ATTN)

Annexe – Annexe jointe avec total (code d’accès : ATTS)

Lors de la conversion de fichiers-clients, les notes ou annexes jointes aux champs de formulaires comparatifs sont conservées.

Modifications apportées dans la version 3.0

FORMULAIRES, ANNEXES ET GRILLES DE CALCUL AJOUTÉS AU LOGICIEL

Fédéral

T2039, Crédit d'impôt pour l'amélioration de la qualité de l'air (code d’accès : 2039)

Si vous étiez travailleur indépendant ou membre d’une société de personnes en 2022, vous pourriez être admissible à un crédit d’impôt remboursable égal à 25 % du total de vos dépenses de ventilation pour améliorer la ventilation ou la qualité de l’air à votre lieu d’affaires. Le montant maximum des dépenses admissibles est de 10 000 $ pour chaque emplacement admissible, avec un montant maximum de 50 000 $ pour les dépenses totales de ventilation dans tous les emplacements admissibles.

Modifications apportées aux formulaires

Fédéral

T1206, Impôt sur le revenu fractionné – 2022 Renseignements (code d’accès : 1206)

La section Impôt sur le revenu fractionné pour les juridictions multiples, province ou territoire avec une allocation de revenu qui n'est pas votre province ou territoire de résidence mais où il y a une attribution des revenus (lignes 76 à 90 du formulaire T1206) vise maintenant, en plus de la Colombie-Britannique, cinq nouvelles provinces.

Par conséquent, ces lignes doivent être remplies pour chaque province ou territoire applicable auquel un revenu est attribué selon la partie 1 du formulaire T2203 et qui n'est pas la province ou le territoire de résidence du particulier. Les provinces et le territoire applicables sont la Colombie-Britannique (BC), la Saskatchewan (SK), Terre-Neuve-et-Labrador (NL), l'Île-du-Prince-Édouard (PE), le Manitoba (MB) et le Yukon (YT).

Québec

Lettre client – Grille des lettres aux clients (code d’accès : LETTRE C)

Les formulaires suivants en lien avec la passation en charges immédiate ont été ajoutés dans la grille des lettres aux clients. Selon le type de production (papier ou transmission par voie électronique), ces formulaires sont à signer et à envoyer à Revenu Québec :

Exigences de Revenu Québec lors d’une production papier :

Exigences de Revenu Québec lors d’une transmission par voie électronique :

Les lettres aux clients du Québec ont été mises à jour pour refléter ces ajouts.

Nouveau-Brunswick

NB428, Impôt et crédits du Nouveau-Brunswick (code d’accès : NB 428)

Dans son projet de loi 10 sanctionné le 16 décembre 2022, le gouvernement du Nouveau-Brunswick a annoncé le retrait d’un palier d’imposition pour l’année d’imposition 2023 et les années d’imposition subséquentes. Ce changement est désormais intégré à la présente version du logiciel, mais uniquement en mode Planification ou pour les déclarations produites tôt.

Production par voie électronique

Fédéral

Nouveautés :

ReTRANSMETTRE (déclaration modifiée)

L’ARC permet désormais la transmission des demandes ReTRANSMETTRE suivantes :

-

Demande de report rétrospectif d’un montant tel que des pertes en capital ou des pertes autres qu'en capital (T1A)

-

Demande de changement du choix visant le fractionnement de revenu de pension (T1032)

-

Demande même si une nouvelle cotisation est en cours de traitement pour une année d’imposition différente

Remarque : Si vous souhaitez utiliser le service ReTRANSMETTRE pour une déclaration modifiée pour les années antérieures à 2022 concernant le report rétrospectif d'une perte ou le choix conjoint visant le fractionnement du revenu de pension, vous devez accéder au formulaire TED et répondre Oui à la question Voulez-vous transmettre la déclaration quand même? (Applicable seulement si la question 1 est à Non et la question 2 est à Oui).

Débit préautorisé

En raison de changements techniques, le service de transmission électronique d’un accord de débit préautorisé pour les déclarants par voie électronique pour les années antérieures à 2022 n’est plus pris en charge par l’ARC.

Modifications apportées dans la version 2.0

FORMULAIRES, ANNEXES ET GRILLES DE CALCUL AJOUTÉS AU LOGICIEL

Fédéral

T2039, Crédit d’impôt pour l’amélioration de la qualité de l’air (code d’accès : 2039)

Le formulaire et le calcul relatifs à cette mesure seront intégrés dans la prochaine version du logiciel, dont la sortie est prévue au début mars 2023.

Québec

TP-130.AD Déduction pour amortissement à l’égard des biens relatifs à la passation en charges immédiate désignés (codes d’accès : Q80 130.AD, Q128 130.AD, Q2042 130.AD et Q2121 130.AD)

Ce formulaire permet d’indiquer les biens relatifs à la passation en charges immédiate utilisés dans le cadre de l’exploitation d’une entreprise ou dans le but de tirer un revenu de location d’un bien immeuble (partie 2) et de calculer le montant déduit au titre de passation en charges immédiate (partie 3) pour l’année d’imposition.

Pour une catégorie d’amortissement inscrite dans l’un des formulaires DPA AD, DPA 10.1, DPA 13 ou Auto, lorsque la réponse à la question Le bien est-il un bien relatif à la passation en charges immédiate désigné (BRPCID)? est Oui et qu’un montant relatif à la passation en charges immédiate est déduit pour ce bien, une ligne avec l’information pertinente sera calculée automatiquement dans le tableau de la partie 2.

Le tableau de la partie 3 se remplit en fonction des données inscrites aux lignes correspondantes dans l’un des formulaires DPA AD, DPA 10.1, DPA 13 ou Auto lorsqu’un montant relatif à la passation en charges immédiate est déduit pour un bien de la catégorie.

Le formulaire TP-130.AD devient applicable quand il y a un montant à la ligne 17 de la colonne 6, Montant déduit relativement à la passation en charges immédiate, du tableau de la partie 3.

Le formulaire est imprimé lorsqu’il est applicable pour les modèles d’impression Clients, Govt et Taxprep.

TP-130.EN, Entente relative au plafond de passation en charges immédiate (code d’accès : Q130EN)

Ce formulaire sert à répartir le plafond de passation en charges immédiate de 1,5 million de dollars entre les personnes ou les sociétés de personnes admissibles associées. Le plafond attribué à la société déclarante servira à établir la déduction pour amortissement à l’égard des biens relatifs à la passation en charges immédiate.

Les informations concernant les personnes, les sociétés de personnes ou les sociétés associées dans les parties 2 et 3 se remplissent en fonction des données inscrites dans la section G des états des résultats des activités d’une entreprise, d’une profession libérale ou les états des loyers de biens immeubles (codes d’accès : T2125, T2042, T2121 et T776).

Le formulaire TP-130.EN devient applicable si une occurrence des lignes 8 et 13 est complétée.

De plus, dans les instructions qui se trouvent en haut du formulaire, Revenu Québec demande, lors d’une production papier, de joindre la convention fédérale relative au plafond de passation en charges immédiate à la Déclaration de revenus des particuliers (TP1). Notez que les modèles d’impression ont été ajustés en conséquence.

Le formulaire est imprimé lorsqu’il est applicable pour les modèles d’impression Client, GOVT et Taxprep.

Pour de plus amples renseignements concernant la passation en charges immédiate, veuillez consulter l’Aide du logiciel.

Modifications apportées aux formulaires

Fédéral

T776 – État des loyers de biens immeubles (code d’accès : 776)

Le formulaire T776 est présentement en révision puisque l’ARC n’a pas encore publié la version finale. Les calculs relatifs à la mesure de passation en charges immédiate seront intégrés dans la prochaine version du logiciel, dont la sortie est prévue au début mars 2023.

GST370 – Demande de remboursement de la TPS/TVH à l’intention des salariés et des associés (code d’accès : GST 370)

Le formulaire Demande de remboursement de la TPS/TVH à l'intention des salariés et des associés a été mis à jour à la suite de la publication d’une nouvelle version du formulaire par l’ARC. Il n’est désormais plus possible de réclamer un remboursement de la TVH à 14 %. Ce taux était en vigueur à l’Île-du-Prince-Édouard du 1er avril 2013 au 30 septembre 2016.

Avant la mise à jour du formulaire, un résident de l’Île-du-Prince-Édouard pouvait réclamer un remboursement de la TVH à 14 % sur la déduction pour amortissement (DPA) pour un véhicule automobile acheté durant la période du 1er avril 2013 au 30 septembre 2016.

Le montant de la DPA qui détermine le remboursement de la TVH est calculé dans les formulaires T2042 AUTO, T2121 AUTO, T2125 AUTO et T777 AUTO. Lorsqu’un résident de l’Île-du-Prince-Édouard a fait l’acquisition d’un véhicule entre le 1er avril 2013 et le 30 septembre 2016 et qu’il était admissible à un remboursement de la TVH, le montant de la DPA réclamé était considéré comme admissible à un remboursement de TVH à 14 %, et ce remboursement était réclamé dans le formulaire GST370.

À la suite de la mise à jour du formulaire GST370, le remboursement de la TVH sera désormais calculé à 15 % lorsque la même situation se présente.

Prestation – Incitatif à agir pour le climat (code d’accès : TPS)

Les paiements de l’incitatif à agir pour le climat sont versés aux résidents de l’Alberta, du Manitoba, de la Saskatchewan et de l’Ontario. Le 22 novembre 2022, le gouvernement fédéral a annoncé qu’à compter de juillet 2023, trois nouvelles provinces recevront ces paiements : l’Île-du-Prince-Édouard, la Nouvelle-Écosse et Terre-Neuve-et-Labrador. N’étant pas admissibles au paiement d’avril 2023, les résidents de ces provinces recevront donc trois paiements au cours de l’exercice 2023-2024 plutôt que quatre.

Alors que les contribuables visés doivent indiquer dans leur déclaration de revenus s’ils sont admissibles au montant supplémentaire de 10 % alloué aux familles qui habitent dans de petites communautés ou dans des communautés rurales, les personnes résidant à l’Île-du-Prince-Édouard y sont toutes admissibles.

Dans le logiciel, les détails des paiements de l’incitatif à agir pour le climat sont présentés dans le formulaire TPS (code d’accès : TPS).

T183, Déclaration de renseignements pour la transmission électronique d’une déclaration de revenus et de prestations d’un particulier (code d’accès : T183).

Le champ Identificateur du représentant (ID Rep) a été ajouté par l’ARC dans la Partie C du formulaire T183. L’ARC a mentionné que le ID Rep devant être inscrit sur le formulaire T183 doit être le même que vous ou votre firme avez fourni lors du processus d’inscription ou de renouvellement du numéro TED qui est inscrit sur ce formulaire, et ce, peu importe qui prépare ou transmet la déclaration. Ce champ est facultatif sur le formulaire T183 pour les déclarations de revenus 2022 et peut être laissé en blanc. Si un ID Rep est inscrit, celui-ci sera transmis électroniquement avec la déclaration. Cependant, l’ARC a mentionné que le ID Rep ne sera pas utilisé pour vérifier l'exactitude des déclarations de revenus; il s'agit simplement d'un mécanisme supplémentaire permettant à l'ARC de s'assurer que les utilisateurs des services de la TED ont fait l'objet d'une vérification d’admissibilité.

À la demande de l’ARC, ce champ est partiellement masqué lors de l’impression du formulaire.

T777, État des dépenses d’emploi (code d’accès : 777)

La section Calcul de la déduction pour la mobilité d’une personne de métier admissible a été ajoutée. Cette déduction est destinée aux gens de métier et apprentis travaillant dans l’industrie de la construction. Cette déduction permettrait aux travailleurs admissibles de déduire jusqu’à 4 000 $ de dépenses admissibles par année pour certains frais de déplacement et de réinstallation temporaire.

La déduction est limitée au moins élevé des montants suivants :

-

Les dépenses de réinstallation admissibles (du 1er janvier 2022 au 1er février 2023);

-

50 % du revenu d’emploi qui se rapporte à la réinstallation;

Jusqu’à un montant maximal de 4 000 $ par année.

Pour calculer la déduction, veuillez saisir le montant du revenu d’emploi qui a été gagné au lieu de travail temporaire à la ligne 38.

Les dépenses admissibles qui ne peuvent pas être déduites lors de l’année en cours peuvent être reportées.

Pour en savoir plus sur l’admissibilité à cette déduction, consultez le guide T4044 Dépenses d’emploi.

T2038 – Crédit d’impôt à l’investissement (particuliers) (code d’accès : 2038)

Les particuliers qui investissent dans les actions accréditives du capital-actions de sociétés qui exploitent une entreprise minière impliquant l'exploration de minéraux critiques peuvent demander le crédit d'impôt pour l'exploration de minéraux critiques (CIEMC) applicable aux dépenses d'exploration de minéraux critiques ayant fait l'objet d'une renonciation en vertu d'ententes signées entre le 8 avril 2022 et le 31 mars 2027. Ce crédit est égal à 30 % des dépenses d'exploration de minéraux critiques pour lesquelles il y a eu renonciation. Le but principal du CIEMC est de rehausser le crédit d'impôt à l'investissement (CII) actuel pour les minéraux déterminés utilisés dans les batteries et les aimants permanents servant à la fabrication de véhicules zéro émission ou à la production et à la transformation de matériaux de pointe, de technologies propres ou de semi-conducteurs. L’implantation de ce nouveau crédit se détaille comme suit :

Formulaire T101 (code d’accès : T101)

Cinq cases ont été ajoutées :

-

Case 122 : Frais admissibles aux fins du CII;

-

Case 123 : Partie donnant lieu à une période sans intérêt;

-

Case 151 : Frais admissibles aux fins d’un crédit d’impôt provincial – Colombie-Britannique;

-

Case 153 : Frais admissibles aux fins d’un crédit d’impôt provincial – Saskatchewan;

-

Case 154 : Frais admissibles aux fins d’un crédit d’impôt provincial – Manitoba.

Formulaire T5013 (code d’accès : T5013)

Deux cases ont été ajoutées :

-

Case 239 : Crédit d’impôt pour l’exploration de minéraux critiques (CIEMC);

-

Case 240 : Partie d’une réduction donnant lieu à une période sans intérêt.

Formulaire T1231 (code d’accès : 1231)

La nouvelle case 151 du formulaire T101 est incluse à la ligne 1.

Formulaire T1241 (code d’accès : 1241)

La nouvelle case 154 du formulaire T101 est incluse à la ligne 2.

Formulaire SK 428 (code d’accès : SK 428)

La nouvelle case 153 du formulaire T101 est incluse à la ligne 79.

Formulaire T1229 (code d’accès : 1229)

Les parties I et IV ont été modifiées :

-

Partie I : inclusion des nouvelles cases 122 et 123 (formulaire T101) et 239 et 240 (formulaire T5013) relatives au CIEMC;

-

Partie IV : ajout d’une colonne afin d’effectuer le calcul du CIEMC.

Formulaire T2038 (code d’accès : 2038)

Dans la partie B, le champ 67175 a été ajouté comme montant C et est inclus dans le total des crédits d’impôt non remboursables de l’année courante (montant E).

T2043, Crédit d’impôt pour la remise des produits issus de la redevance sur les combustibles aux agriculteurs (code d'accès : 2043)

Pour l’année d’imposition 2022, le taux du crédit d’impôt pour les quatre provinces désignées correspond à 0,173 % des dépenses agricoles brutes admissibles.

Si le contribuable est membre d’une société de personnes, le montant du crédit doit être indiqué à la case 67079, 67080, 67081 ou 67082 du formulaire T2043.

Pour les associés d’une société de personnes qui a engagé des dépenses agricoles, seules les lignes 67079, 67080, 67081 ou 67082 ainsi que les lignes 5C et 5D de la partie 5 du formulaire T2043 doivent être remplies.

Le crédit d’impôt attribué à un particulier associé d’une société de personnes est aussi considéré comme une aide, et la partie du crédit attribuable à chaque entreprise qui est indiquée à la ligne 5C doit être reportée à la ligne 9951 du formulaire T2042 pour être incluse dans le calcul du revenu agricole net au montant 5B du formulaire T2042 respectif de l’année d’imposition où le crédit est demandé.

Si le contribuable participe aux programmes Agri-stabilité et Agri-investissement, ces montants doivent plutôt être inclus à la ligne 9951 des formulaires T1163, ou T1273 respectifs.

Des modifications ont été apportées aux calculs des formulaires Décès et Faillite :

-

Dans le cas d’une personne décédée, le crédit d’impôt peut être réclamé sur toutes les déclarations produites pour l’année du décès, à l’exception de la déclaration de revenus d’une succession assujettie à l’imposition à taux progressifs selon l’alinéa 104(23)d). Le crédit d’impôt est calculé en fonction des dépenses réclamées dans la déclaration courante, mais le montant minimal des dépenses de 25 000 $ s’applique à l’ensemble des déclarations de revenus produites pour l’année du décès. Afin de tenir compte de l’ensemble de ces dépenses, vous devez inscrire le montant des dépenses inclus dans les déclarations autres que la déclaration courante dans la case prévue à cet effet dans le formulaire Décès.

-

Concernant les déclarations de l’année de la faillite, le crédit d’impôt peut être réclamé sur n’importe quelle déclaration produite pour l’année de la faillite, en fonction des dépenses réclamées dans la déclaration. Le montant minimal de 25 000 $ s’applique aux dépenses incluses dans la déclaration pré-faillite. De plus, étant donné que la déclaration en-faillite et la déclaration post-faillite visent la même année d’imposition, le montant minimal des dépenses admissibles de 25 000 $ s’applique aussi à l’ensemble des dépenses incluses dans ces deux déclarations. Des cases du formulaire Faillite vous permettent d’inscrire le montant des dépenses réclamées dans la déclaration en-faillite ou post-faillite, selon la situation.

Québec

TP-1029.8.33.6, Crédit d’impôt pour stage en milieu de travail (code d’accès : Q1029.8.33.6)

Deux exemplaires du formulaire doivent désormais être remplis si la période de stage d’un stagiaire comprend la date du 1er mai 2022, soit un exemplaire pour les dépenses engagées relativement à ce stage avant le 1er mai 2022 et un autre exemplaire pour les dépenses engagées après le 30 avril 2022.

TP-1029.SA, Crédit d’impôt pour soutien aux aînés (code d’accès : Q1029.SA)

Le montant maximal du crédit d’impôt pour un aîné admissible sans conjoint à compter de l’année d’imposition 2022 est désormais de 2 000 $, et le montant maximal pour un couple d’aînés admissibles est de 4 000 $. Ce changement est inclus dans la version 2.0 du logiciel.

Alberta

AB428, Impôt et crédits de l’Alberta (code d’accès : AB 428)

Le gouvernement de l'Alberta a annoncé, dans la mise à jour financière du premier trimestre 2022-2023, la reprise de l’indexation du système d'impôt sur le revenu des particuliers en fonction de l'inflation, à compter de l'année d'imposition 2022. Les seuils des tranches d'imposition et les montants des crédits augmenteront de 2,3 % par rapport à leur valeur de 2021.

Manitoba

MB479, Crédits du Manitoba (code d’accès : MB 479)

L’ARC a récemment apporté des modifications à la façon dont le crédit d’impôt foncier pour l’éducation et le crédit d’impôt pour les locataires sont présentés sur le formulaire. Si vous avez saisi des données (adresse, nombre de mois de résidence ou de loyer) en lien avec le crédit d’impôt foncier pour l’éducation et/ou le crédit d’impôt pour les locataires dans la version 1 du logiciel, veuillez réviser les informations inscrites afin de vous assurer de calculer les crédits adéquatement.

Modifications apportées dans la version 1.0

FORMULAIRES, ANNEXES ET GRILLES DE CALCUL AJOUTÉS AU LOGICIEL

Fédéral

T1B, Demande de déduction du remboursement des prestations fédérales liées à la COVID-19 dans une année précédente (code d'accès : T1B)

Il est possible pour les particuliers de demander une déduction pour les remboursements effectués avant le 1er janvier 2023 de certains montants de prestations liés à la COVID-19 dans leur déclaration de revenus pour l’année où ils ont reçu la prestation plutôt que dans la déclaration pour l’année où ils ont remboursé la prestation.

Le fractionnement de la déduction entre ces deux déclarations est également possible, pourvu que la déduction totale ne dépasse pas le montant total remboursé.

Autrement dit, vous pouvez demander une déduction pour le paiement en trop de prestations fédérales liées à la COVID-19 suivantes que vous avez reçues en 2020 ou 2021 et remboursées en 2022 :

-

la Prestation canadienne d’urgence (PCU);

-

la Prestation canadienne d’urgence pour les étudiants (PCUE);

-

la Prestation canadienne de la relance économique (PCRE);

-

la Prestation canadienne de maladie pour la relance économique (PCMRE); et

-

la Prestation canadienne de la relance économique pour proches aidants (PCREPA).

Dans le logiciel, la demande de la déduction relativement au remboursement des prestations fédérales liées à la COVID-19 dans une année précédente doit s’effectuer à l’aide du nouveau formulaire T1B. L’ARC va alors établir automatiquement un avis de nouvelle cotisation pour appliquer la déduction demandée; une demande de rajustement de la part du particulier ne doit donc pas être effectuée.

Pour les résidents du Québec, la détermination d’une déduction pour 2022 dans le formulaire T1B aura pour effet de réclamer, à la ligne 246 du formulaire TP-1.D, la même déduction. Pour obtenir un traitement équivalent dans la déclaration du Québec d’un remboursement à déduire dans une année précédente, une demande de redressement en utilisant le formulaire TP-1.R de l’année visée est nécessaire.

Québec

QJ Réduction, Réduction du crédit d’impôt pour maintien à domicile des aînés en fonction du revenu familial (code d’accès : QJ REDUCTION)

Cette grille de calcul permet de calculer la réduction du crédit d’impôt pour maintien à domicile en fonction du revenu familial. Pour plus de détails sur la nouvelle grille de calcul, consultez la section sur l’annexe J.

Modifications apportées aux formulaires

Retrait de l’Avis au lecteur

En raison de l’entrée en vigueur de la nouvelle Norme canadienne de services connexes (NCSC) 4200, Missions de compilation, publiée par le Conseil des normes d’audit et de certification, le logiciel présente des changements concernant l’Avis au lecteur.

La NCSC 4200 traite des Missions de compilation, aussi nommées « Avis au lecteur » dans la pratique, et contient de nouvelles exigences en matière de réalisation et de rapports. Ainsi, afin de concorder avec les principaux changements, dont le champ d’application et les normes de rapports, l’Avis au lecteur est retiré du logiciel.

Le retrait de l’Avis au lecteur se reflète dans les endroits suivants dans le logiciel :

- retrait de la lettre Avis au lecteur (fédéral et Québec);

- retrait des options dans la section Profil du cabinet en lien avec l’Avis au lecteur et les dénis de responsabilité;

- changements dans le formulaire ID, la lettre C, les états d’entreprise, le formulaire T777 et le formulaire TP-59.

Les éléments suivants sont conservés :

- l’option « mention personnalisée » dans le profil du cabinet;

- la phrase par défaut dans la section « mention personnalisée » du profil du cabinet;

- la lettre d’engagement.

Fédéral

T1, Déclaration de revenus et de prestations (code d'accès : T1)

Une section nommée Paiement de l’incitatif à agir pour le climat a été ajoutée à la page 2 de la déclaration T1 pour les provinces de l’Alberta, du Manitoba, de l’Ontario et de la Saskatchewan à la suite du retrait de l’annexe 14.

Une section nommée Consentement à partager des informations de contact – Registre des donneurs d’organes et de tissus a également été ajoutée à la page 2 de la déclaration T1 pour les provinces de l’Ontario, des Territoires du Nord-Ouest et du Nunavut.

Ces deux sections ont été ajoutées dans le formulaire Identification et autres renseignements du client pour chacune des provinces concernées.

Mesure de passation en charges immédiate

Remarque : L’ajout de cette mesure a débuté dans cette version du logiciel et sera finalisé dans la version 2.0, prévue en février 2023. Notez que les formulaires relatifs aux revenus d’entreprise, de pêche, d’agriculture et de location de biens immeubles sont en révision dans la version 1.0. De plus, les formulaires du Québec TP.130.AD et TP.130.EN seront ajoutés dans la version 2.0.

Les formulaires visés par cette nouvelle mesure sont :

-

T2125, État des résultats des activités d’une entreprise ou d’une profession libérale

-

T2042/Q2042, État des résultats des activités d’une entreprise agricole

-

T2121/Q2121, État des résultats des activités d’une entreprise de pêche

-

T776, État des loyers de biens immeubles

-

T1163, État A – Renseignements pour les programmes Agri-stabilité et Agri-investissement et état des résultats des activités d'une entreprise agricole pour particuliers

-

T1273, État A – Renseignements harmonisés pour les programmes Agri-stabilité et Agri-investissement et état des résultats des activités d'une entreprise agricole pour particuliers

-

Associé/QAssocié, Grille des revenus et dépenses d’un associé

Cette mesure élargie prévoit que le coût en capital des biens amortissables admissibles acquis après le 31 décembre 2021 et mis en service avant le 1er janvier 2025 par des entreprises non constituées en société exploitées directement par des particuliers résidant au Canada (sauf des fiducies) et certaines sociétés de personnes admissibles peut être déduit en totalité, jusqu’à un plafond de 1,5 million de dollars par année d’imposition. Le plafond doit être réparti entre les personnes et les sociétés de personnes admissibles qui sont membres d’un groupe associé. Le plafond attribué est également calculé au prorata du nombre de jours pour les années d’imposition de moins de 51 semaines. Aucun report du plafond inutilisé n’est autorisé. La règle de la demi-année est suspendue pour les biens admissibles à cette mesure.

Les biens admissibles sont les biens amortissables assujettis aux règles de la DPA, sauf pour les biens compris dans les catégories d’amortissement 1 à 6, 14.1, 17, 47, 49 et 51.

Une personne ou une société de personnes qui a mis en service dans une année d’imposition des biens admissibles dont le coût en capital excède le plafond attribué peut décider à quelle catégorie la passation en charges immédiate est attribuée. Ensuite, le coût en capital excédentaire est assujetti aux règles normales de la DPA pour chaque catégorie. Les biens admissibles qui sont également des BIIA des catégories 43.1, 43.2 et 53 ou qui sont des VZE des catégories 54 à 56 bénéficiant déjà d’un taux de DPA bonifié de 100 % ne réduisent pas le montant maximal disponible.

Section A, Calcul de la déduction pour amortissement (DPA)

Dans les tableaux de la DPA à la section A, les colonnes suivantes ont été ajoutées pour le calcul de la passation en charges immédiate :

-

Colonne 4, Coût des acquisitions inclus dans la colonne 3 qui sont des biens relatifs à la passation en charges immédiate désignés (BPCID)

-

Colonne 6, Produits de disposition des BPCID

-

Colonne 8, FNACC des BPCID

-

Colonne 9, Passation en charges immédiate pour les BRPCID

-

Colonne 10, Coût des acquisitions restantes après la PCI

-

Colonne 12, FNACC restante après la PCI

De plus, la colonne 11, auparavant la colonne 4 nommée Coût des acquisitions inclus dans la colonne 3 qui sont des BIIA ou des VZE, a été renommée Coût des acquisitions restantes de la colonne 10 qui sont des BIIA ou des VZE. Toutes les autres colonnes existantes ont été renumérotées en conséquence.

Section G, Convention entre personnes ou sociétés de personnes admissibles (PSPA)

La section G, Convention entre les personnes ou sociétés de personnes admissibles (PSPA), a été ajoutée pour permettre d’indiquer le pourcentage du plafond de passation en charges immédiate qui est attribué à une personne ou à une société de personnes admissible associée.

Les boutons Ajouter et Supprimer qui se trouvent au-dessus du tableau servent à gérer les lignes pour les particuliers et les sociétés de personnes associées pour lesquels l’état des résultats n’est pas complété dans la déclaration du contribuable et qui doivent être inscrits manuellement. Lors de la conversion d’un fichier-client, les données des champs en saisie seront conservées.

La section G est identique pour tous les états des résultats d’entreprise ou de profession et des loyers de biens immeubles qui sont remplis dans la déclaration d’un contribuable.

Section A, DPA autre que les catégories 10.1 et 13

Des lignes équivalentes aux colonnes des tableaux de la DPA et servant aux calculs pour cette mesure ont été ajoutées à la Section A, DPA autre que les catégories 10.1 et 13 des formulaires.

Section A, Grille des acquisitions et des dispositions

La question Le bien est-il un bien relatif à la passation en charges immédiate désigné (BRPCID)? a été ajoutée et est à Oui par calcul si la date d’acquisition du bien est après le 31 décembre 2021.

Section A, DPA catégorie 10.1

Certaines lignes équivalentes aux colonnes des tableaux de la DPA et servant aux calculs pour cette mesure ont été ajoutées à la Section A, DPA catégorie 10.1 des formulaires maison. De plus, les questions :

-

Le bien est-il un BIIA?

-

Le bien est-il un bien relatif à la passation en charges immédiate désigné (BRPCID)?

-

Le bien a-t-il été un BRPCID dans une année d’imposition précédente?

et la ligne Disposition ont été ajoutées aux formulaires DPA catégorie 10.1.

Étant donné que la mesure de passation en charges immédiate comprend une règle de récupération spéciale afin de traiter de la possibilité de DPA excessive lorsque la voiture a été désignée pour passation en charges immédiate, cette règle spéciale s'applique pour rajuster le produit de disposition à déduire de la fraction non amortie du coût en capital du bien lors de la disposition d'une telle voiture. En vertu de cette règle, le produit de disposition serait rajusté en fonction d'un facteur égal au plafond de la valeur amortissable (34 000 $ en ce qui a trait aux véhicules acquis le 1er janvier 2022 ou après cette date) en proportion du coût réel de la voiture. Lorsque la voiture n'est pas désignée pour passation en charges immédiate, les règles ordinaires de DPA et de récupération pour les biens de la catégorie 10.1 continuent de s'appliquer.

Les calculs des formulaires DPA catégorie 10.1 ont été ajustés pour que cette règle spéciale soit prise en compte.

Section A, DPA catégorie 13

Certaines lignes équivalentes aux colonnes des tableaux de la DPA et servant aux calculs pour cette mesure ont été ajoutées à la Section A, DPA catégorie 13 des formulaires maison.

Formulaires Auto

Des lignes équivalentes aux colonnes des tableaux de la DPA de la section A et servant aux calculs pour cette mesure ont été ajoutées dans les formulaires Auto. Le tableau pour la DPA a également été mis à jour et est maintenant identique aux tableaux DPA de la section A.

Optimisation des calculs

Lorsque le coût en capital des biens admissibles excède le plafond attribué à la personne ou à la société de personnes admissible, le logiciel répartit ce dernier montant, jusqu’à concurrence du montant le moins élevé du coût des acquisitions admissibles ou du solde de la FNACC en priorisant les catégories ayant un taux d’amortissement inférieur, sans toutefois dépasser le revenu net avant DPA puisque la mesure de passation en charges immédiate ne peut servir à créer une perte.

RC71 – Déclaration relative à l’opération d’escompte (code d’accès : RC71)

Notez que l’Agence du revenu du Canada n’acceptera pas un formulaire RC71 avec une signature électronique avant que la législation ne soit déposée et que la sanction royale ne soit reçue. L’erreur 138 sera retournée par l’ARC si la signature électronique est utilisée avant la réception de la sanction royale. Le logiciel a été mis à jour à l’avance afin de permettre la signature électronique dès que la sanction royale sera reçue.

Remboursement, Remboursement des programmes sociaux (code d’accès : REMBOURSEMENT)

Bien que certains contribuables pourraient avoir reçu en 2022 des montants de la Prestation canadienne de la relance économique (PCRE) à l’égard d’une ou plusieurs périodes en 2021, l’ARC confirme qu’il n’y aura pas de remboursement de PCRE pour l’année fiscale 2022. La grille de calcul fédérale pour le remboursement des prestations de programmes sociaux a donc été modifiée afin de retirer tous les calculs en lien avec la PCRE.

T4A(OAS) – Relevé de la sécurité de la vieillesse (code d’accès : T4AOAS)

À compter du mois de juillet 2022, le montant de la pension de la Sécurité de la vieillesse est augmenté pour les particuliers âgés de 75 ans et plus en juin 2022.

Dans la situation où le particulier atteint l’âge de 75 ans après le 1er juillet 2022, l’augmentation sera versée au cours du mois suivant la date de son 75e anniversaire.

Le montant de la case 18 (Versement de pension imposable) est reporté à la ligne 11300 de la déclaration.

T657, Calcul de la déduction pour gains en capital (code d’accès : 657)

Si vous avez disposé de biens agricoles ou de pêche admissibles (BAPA) ou d'actions admissibles de petite entreprise (AAPE) vous pourriez avoir droit à l'exonération cumulative pour gains en capital (ECGC). Puisque vous devez inclure seulement la moitié de vos gains en capital dans le calcul de votre revenu, votre déduction cumulative pour gains en capital est donc la moitié de l'ECGC.

Le total des déductions pour gains en capital sur les gains découlant des dispositions d'immobilisations admissibles en 2022 est passé à 456 815 $ (soit la moitié de l'ECGC de 913 630 $ pour2022).

Pour des dispositions de BAPA après le 20 avril 2015, l'ECGC est passée à 1 000 000 $. Les dispositions d'AAPE ne sont pas admissibles à cette déduction additionnelle :

-

Sur les gains découlant des dispositions d'immobilisations admissibles en 2021, le plafond est de 446 109 $ (la moitié d'une ECGC de 892 218 $);

-

Sur les gains découlant des dispositions d'immobilisations admissibles en 2020, le plafond est de 441 692 $ (la moitié d'une ECGC de 883 384 $);

-

Sur les gains découlant des dispositions d'immobilisations admissibles en 2019, le plafond est de 433 456 $ (la moitié d'une ECGC de 866 912 $);

-

Sur les gains découlant des dispositions d'immobilisations admissibles en 2018, le plafond est de 424 126 $ (la moitié d'une ECGC de 848 252 $);

-

Sur les gains découlant des dispositions d'immobilisations admissibles en 2017, le plafond est de 417 858 $ (la moitié d'une ECGC de 835 716 $);

-

Sur les gains découlant des dispositions d'immobilisations admissibles en 2016, le plafond est de 412 088 $ (la moitié d'une ECGC de 824 176 $);

-

Sur les gains découlant des dispositions d'immobilisations admissibles en 2015, le plafond est de 406 800 $ (la moitié d'une ECGC de 813 600 $);

-

Sur les gains découlant des dispositions d'immobilisations admissibles en 2014, le plafond est de 400 000 $ (la moitié d'une ECGC de 800 000 $);

-

Sur les gains découlant des dispositions d'immobilisations admissibles après 2008 et avant 2014, le plafond est de 375 000 $ (la moitié d'une ECGC de 750 000 $).

Voitures de tourisme – Augmentation des plafonds du coût en capital des voitures de tourisme aux fins de la déduction pour amortissement et du maximum mensuel déductible pour les frais de locations

À compter du 1er janvier 2022 :

- le plafond de 55 000 $ applicable aux voitures de tourisme zéro émission (catégorie 54) augmente à 59 000 $ lorsqu’une telle voiture est acquise après 2021;

- le plafond de 30 000 $ applicable aux voitures de tourisme (catégorie 10.1) augmente à 34 000 $ lorsqu’une telle voiture est acquise après 2021;

- Le plafond passe de 800 $ à 900 $ par mois en ce qui a trait aux frais locatifs admissibles en déduction pour les baux conclus après 2021.

Les formulaires suivants ont été mis à jour pour refléter les nouveaux taux pour les acquisitions ou les locations de véhicules en vigueur à compter du 1er janvier 2022 :

- Les formulaires AUTO et DPA 10.1 des formulaires T2125, TP-80, T2042, Q2042, T2121, Q2121, T776, TP-128, T1163, T1273 ainsi que les formulaires T777 AUTO et T777 DPA.

Crédit d’impôt pour l’achat d’une première habitation

Le montant utilisé pour calculer le crédit d’impôt pour l’achat d’une première habitation est passé de 5 000 $ à 10 000 $ pour une habitation admissible achetée après le 31 décembre 2021.

Québec

Annexe E, Redressements et crédits d’impôt (code d’accès : QE)

À la suite du projet de loi 17, sanctionné le 24 février 2022, la grille de calcul à la partie C Remboursement de taxes foncières accordé aux producteurs forestiers a été modifiée afin de permettre l’obtention d’un remboursement de taxes foncières même si la valeur des travaux d’aménagement forestier de l’année est inférieure au montant des taxes foncières. De plus, les changements permettent de calculer le remboursement sur l’ensemble des unités d’évaluation au lieu de calculer une unité à la fois.

Annexe J, Crédit d’impôt pour maintien à domicile des aînés (code d’accès : QJ)

Pour l’année d’imposition 2022, le crédit d’impôt pour maintien à domicile des aînés a été bonifié pour passer de 35 % à 36 %. De plus, le loyer mensuel maximal admissible est augmenté à 1 200 $ et un loyer mensuel minimal admissible de 600 $ s’applique aux fins du calcul du crédit d’impôt.

Étant donné les nouvelles modalités de calcul à l’égard de la réduction en fonction du revenu familial, le calcul de la réduction du crédit d’impôt pour maintien à domicile des aînés sera effectué dans la nouvelle grille de calcul QJ Réduction.

Nouvelles modalités de calcul à l’égard de la réduction du crédit d’impôt pour maintien à domicile des aînés en fonction du revenu

Aînés non autonomes

Une réduction de 3 % du crédit d’impôt s’applique sur la partie du revenu familial qui dépasse 61 725 $. Cette nouvelle réduction n’est applicable qu’à l’égard du montant de la bonification de 1 %, soit de 35 % à 36 % du crédit d’impôt pour maintien à domicile des aînés.

Aînés autonomes

Le crédit est réduit en fonction de deux seuils de revenu familial :

- Le premier seuil représente 3 % pour chaque dollar de revenu familial de l’année d’imposition donnée dépassant le premier seuil applicable (61 725 $), et ce, jusqu’à concurrence du second seuil;

- Le second seuil représente 7 % pour chaque dollar de revenu familial de l’année d’imposition donnée dépassant le second seuil applicable (100 000 $).

TP-752.HA, Crédit d’impôt pour achat d’une habitation (code d’accès : Q752.HA)

Le montant maximal du crédit d’impôt qui peut être demandé relativement à l’achat d’une habitation admissible effectué le 1er janvier 2022 ou après passe de 750 $ à 1500 $.

Ontario

ON63052 – Crédit d’impôt de l’Ontario pour les vacances (code d’accès : ON 63052)

Cette grille de calcul a été ajoutée au logiciel afin de vous permettre de saisir les dépenses d’hébergements admissibles et de calculer le crédit.

ON428-A, Crédit d’impôt pour les personnes et les familles à faible revenu (CIPFR) (code d’accès : ON 428-A)

Les seuils de revenu individuel et familial, le taux de retrait progressif, et le crédit maximal autorisé pour le crédit d’impôt pour les personnes et les familles à faible revenu (CIPFR) ont changé. Le montant maximal pour ce crédit a été augmenté, passant de 850 $ à 875 $.

ON479, Crédits de l’Ontario (code d’accès : ON 479)

Un crédit d’impôt temporaire remboursable, le crédit d’impôt de l’Ontario pour les vacances, a été introduit pour les particuliers ou les familles résidant en Ontario qui ont des frais d’hébergement admissibles pour les loisirs engagés en 2022 en Ontario. Le montant maximal pouvant être réclamé pour ce crédit remboursable peut aller jusqu’à 200 $ pour un particulier ou 400 $ pour une famille.

Un crédit d’impôt remboursable, le crédit d’impôt de l’Ontario aux aînés pour les soins à domicile, a été introduit pour aider les aînés à revenu faible ou modique à payer des frais médicaux admissibles. Pour être admissible à ce crédit, le revenu net familial doit être inférieur à 65 000 $. Le montant du crédit équivaut à 25 % des frais médicaux réclamés à la ligne 58769 du formulaire ON428. Le montant maximal pouvant être réclamé par personne pour ce crédit est de 1500 $. Considérant le fait que le montant de ce crédit varie en fonction du montant des frais médicaux indiqué à la ligne 58769 du formulaire ON428, il pourrait être avantageux, dans certains cas, pour un couple de se partager les frais médicaux réclamés. Cela permettrait ensuite à chacun de réclamer le crédit d’impôt remboursable de l’Ontario aux aînés pour les soins à domicile sur le formulaire ON479 et ainsi, réclamer potentiellement un montant combiné pour le couple supérieur au montant qui pourrait autrement être réclamé par une seule personne. Un diagnostic vous avisant de cette situation sera ajouté dans la prochaine version du logiciel.

ON479-A, Crédit d’impôt de l’Ontario pour l’accès aux services de garde d’enfants et l’allègement des dépenses (ASGE) (code d’accès : ON 479-A)

La majoration temporaire de 20 % introduite en 2021 a été retirée en 2022.

Faillite, Renseignements sur la faillite - Changements apportés à la législation ontarienne (code d’accès : FAILLITE)

Des changements sont apportés à la législation ontarienne ayant pour effet d’empêcher la réclamation de certains crédits lorsqu’un particulier est un failli à un moment donné au cours de l’année civile dans laquelle est comprise l’année d’imposition. Ainsi, la réclamation est de nouveau possible l’année suivant la libération absolue. Les crédits sont les suivants :

-

Crédit d’impôt pour les particuliers et les familles à faible revenu;

-

Crédit d’impôt pour actions accréditives ciblées de l’Ontario;

-

Crédit d’impôt de l’Ontario pour l’accès aux services de garde d’enfants et d’allègement des dépenses;

-

Crédit d’impôt pour contributions politiques;

-

Crédit d’impôt de l’Ontario aux personnes âgées pour le transport en commun;

-

Crédit d’impôt de l’Ontario pour les soins à domicile à l’intention des aînés;

-

Crédit d’impôt pour les vacances en Ontario.

De plus, selon les nouvelles dispositions, le revenu d’un particulier failli à un moment donné dans l’année civile est réputé nul en ce qui concerne la réduction de l’impôt de l’Ontario.

Dans le logiciel, la case à cocher Le contribuable est un failli à un moment donné au cours de l’année civile dans laquelle est comprise l’année d’imposition est ajoutée dans le formulaire Faillite. Lorsque cette case est activée à Oui, les nouvelles dispositions s’appliquent. Cette case se convertit tant que la libération absolue de la faillite n’est pas indiquée.

Manitoba

MB479, Crédits du Manitoba (code d’accès : MB 479)

Des modifications ont été apportées au crédit d’impôt foncier pour l’éducation. La composante du crédit d’impôt foncier pour l’éducation pour les locataires a été remplacée par le nouveau crédit d'impôt pour les locataires.

Yukon

YT14, Remboursement du prix du carbone par le Yukon (code d’accès : YT 14)

Les actifs de la déduction pour amortissement faisant partie de la catégorie 56 sont maintenant admissibles au remboursement du prix du carbone aux entrepreneurs yukonnais.

YT428, Impôt du Yukon (code d’accès : YT 428)

Dans son projet de loi 12, le gouvernement du Yukon a apporté quelques modifications à la Loi de l’impôt sur le revenu. Le crédit d'impôt pour les placements dans des entreprises est dorénavant demandé sur le formulaire YT428. De plus, les crédits d’impôt remboursables ne sont plus utilisés dans le calcul du crédit d'impôt des Premières Nations du Yukon effectué dans le formulaire YT432, et ce dernier est désormais reporté sur le formulaire YT428.

Nouvelle-Écosse

NS428, Impôt de la Nouvelle-Écosse (code d’accès : NS 428)

Le crédit d’impôt pour les pompiers volontaires et les bénévoles en recherche et sauvetage au sol a été déplacé du formulaire NS428 au nouveau formulaire NS479.

NS479, Crédits de la Nouvelle-Écosse (code d’accès : NS 479)

Ce formulaire permet aux contribuables de réclamer le nouveau d’impôt remboursable pour les activités sportives et artistiques pour enfants. Le montant maximal des dépenses qui peut être demandé par enfant est de 500 $.

Le formulaire permet également aux contribuables de réclamer le crédit d’impôt pour les pompiers volontaires et les bénévoles en recherche et sauvetage au sol qui était auparavant réclamé sur le formulaire NS428.

Prestation pour enfants de la Nouvelle-Écosse (code d’accès : PROV BEN)

Depuis le 1er juillet 2022, le calcul de la prestation pour enfants de la Nouvelle-Écosse est modifié. Alors que cette prestation présentait des montants différents selon le rang de l’enfant, le nouveau calcul ne contient qu’un seul montant, peu importe le rang. De ce fait, le calcul de la réduction est également modifié, ce dernier utilisant le montant alloué par enfant.

Formulaires retirés

Fédéral

-

Annexe 14, Incitatif à agir pour le climat

Québec

- TP-1029.9, Crédit d’impôt pour chauffeur ou propriétaire de taxi

-

QTED TAXI, Sommaire des champs requis - TP-1029.9

Calculs corrigés

Les problèmes suivants ont été corrigés dans la version 2022 1.0 :

Fédéral

Renseignements techniques

Changements techniques

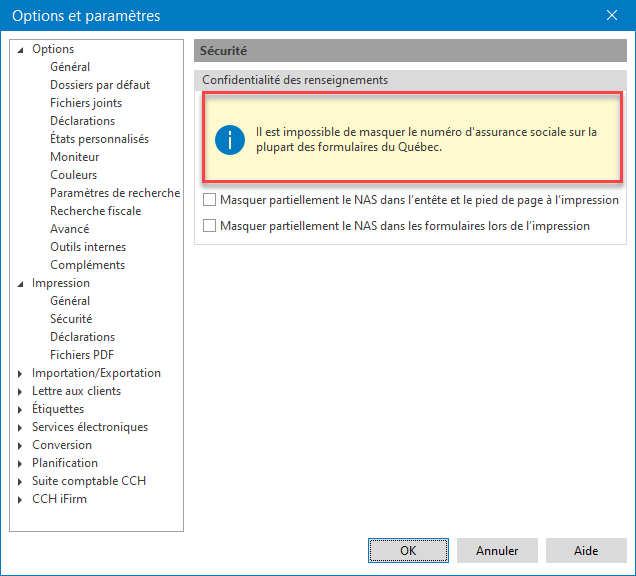

Masquer partiellement le NAS sur les formulaires du Québec

Revenu Québec a récemment pris position à ce sujet et a confirmé qu’à l’exception des formulaires TP-1000.TE (Transmission par Internet de la déclaration de revenus d’un particulier) et MR-69 (Autorisation relative à la communication de renseignements ou procuration), elle n’accepte pas les NAS masqués sur les documents qui lui sont transmis en format papier, car cela contrevient à ses normes de traitement.

Les options de sécurité accessibles dans la sous-section Sécurité de la section Impression des Options et paramètres ont été ajustées en conséquence.

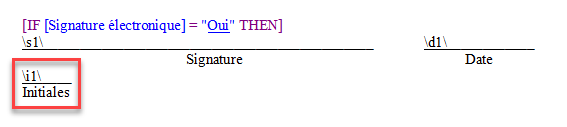

Signature électronique – Ajout d’initiales

Il est maintenant possible d’ajouter une balise électronique afin que les initiales d’un signataire soient comprises dans une lettre personnalisée lorsque vous utilisez la fonctionnalité de signature électronique.

À l’exception de la lettre d’engagement qui contient les balises s1 et d1, les lettres aux clients n’ont pas de balises électroniques intégrées par défaut. Pour ajouter les initiales du contribuable principal, vous devez ajouter la balise électronique \i1\ dans votre lettre personnalisée, comme indiqué dans l’exemple ci-dessous :

Veuillez noter qu’il est aussi possible d’ajouter les initiales du conjoint en ajoutant la balise électronique \i2\.

Où :

\s1\ correspond à la balise électronique;

\d1\ correspond à la date de signature; et

\i1\ correspond aux initiales.

Synchronisation en lot des renseignements des portails CCH iFirm

Il est maintenant possible de synchroniser plusieurs fichiers-clients avec les renseignements de signature électronique présents dans CCH iFirm Portail à partir de la vue Gestionnaire de clients. De plus, le Journal CCH iFirm qui s’affiche à la fin de la synchronisation contient maintenant des statistiques qui permettent de visualiser rapidement le nombre de contribuables pour lesquels la synchronisation s’est effectuée avec succès, ceux pour lesquels une erreur est survenue, ou ceux dont aucun renseignement n’a été synchronisé. Pour de plus amples renseignements, veuillez consulter la rubrique Synchronisation des renseignements d’un portail CCH iFirm.

Impression de l’avis de cotisation

Il est maintenant possible d’imprimer l’avis de cotisation depuis Taxprep. Pour ce faire, l’option Imprimer ADC Express a été ajoutée au bouton Imprimer ( ) de la barre d’outils ainsi que dans le menu Fichier. De plus, il est possible de personnaliser la syntaxe du nom des avis de cotisation express en format PDF afin d’éviter d’avoir à les renommer lorsque vous générez un fichier PDF. Cette fonctionnalité est disponible à partir de la sous-section Fichiers PDF de la section Impression des Options et paramètres.

) de la barre d’outils ainsi que dans le menu Fichier. De plus, il est possible de personnaliser la syntaxe du nom des avis de cotisation express en format PDF afin d’éviter d’avoir à les renommer lorsque vous générez un fichier PDF. Cette fonctionnalité est disponible à partir de la sous-section Fichiers PDF de la section Impression des Options et paramètres.

Taxprep Dashboard 2022 peut maintenant être utilisé avec Taxprep des particuliers 2022

Avec la sortie de Taxprep des particuliers 2022, vous pouvez maintenant utiliser Taxprep Dashboard 2022 avec votre logiciel d’impôt des particuliers.

Taxprep Plus est maintenant intégré à l’installation de Taxprep des particuliers

Taxprep Dashboard fait maintenant partie de l’écosystème CCH iFirm.

L’installation distincte du complément Taxprep Plus n’est plus requise puisque Taxprep Dashboard sera maintenant automatiquement installé avec Taxprep des particuliers.

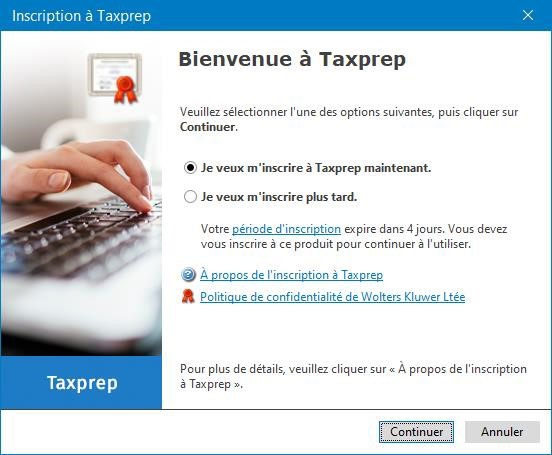

Pour activer Taxprep Dashboard pour un utilisateur, il faut :

-

S'inscrire à Taxprep (voir Figure 1);

-

Redémarrer Taxprep des particuliers;

-

Activer la case Taxprep Dashboard dans la section Options > Compléments de la boîte de dialogue Options et paramètres dans Taxprep des particuliers;

-

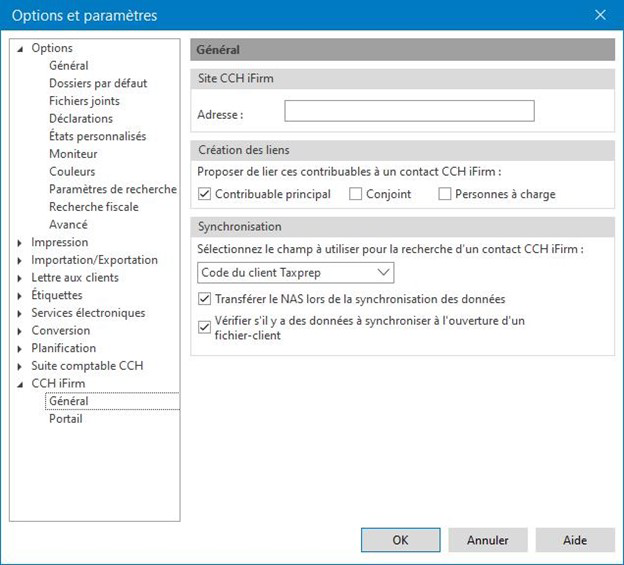

Entrer l’adresse du site CCH iFirm dans la section CCH iFirm > Général de la boîte de dialogue Options et paramètres (voir Figure 2);

-

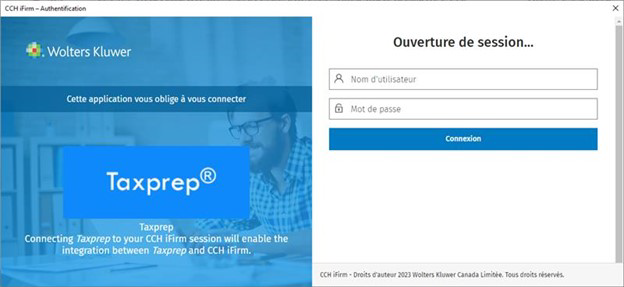

Se connecter à CCH iFirm (voir Figure 3).

Veuillez consulter les notes de version Taxprep Dashboard pour de plus amples renseignements sur l’intégration de Taxprep Dashboard à l’écosystème CCH iFirm.

Figure 1

Figure 2

Figure 3

Comment obtenir de l’aide

Si vous avez des questions concernant l’installation ou l’utilisation du logiciel, plusieurs options s’offrent à vous. Accédez au Portail professionnel pour obtenir des trucs et des renseignements utiles sur l’utilisation du logiciel. Pour obtenir de l’aide à partir du logiciel, appuyez sur F1 et consultez les rubriques qui vous intéressent.

De plus, notre Base de connaissances contient une foule d’articles répondant aux questions techniques et fiscales les plus couramment posées aux agents du Centre de soutien. Il suffit d’entrer quelques mots-clés, et les articles apparaissent en ordre de pertinence pour vous offrir des renseignements judicieux qui répondront de façon précise à vos questions.

Vidéos offertes sur le Portail professionnel et sur notre site Web!

Pour en apprendre davantage sur Taxprep ou pour vous familiariser avec les différentes fonctionnalités du logiciel, consultez les vidéos offertes sur le Portail professionnel.

Info-bulletin Taxprep

Afin de vous faire gagner du temps, nous vous avons automatiquement inscrit(e) à l’Info-bulletin Taxprep, un bulletin électronique qui vous permet de rester à jour en vous communiquant régulièrement de l’information sur la plus récente version de Taxprep des particuliers. Si vous désirez modifier votre inscription à l’Info bulletin Taxprep, visitez le https://support.wolterskluwer.ca/fr/soutien/ et, dans la section Info-bulletin, cliquez sur Gestionnaire de l'inscription.

Vous pouvez également envoyer un message à cservice@wolterskluwer.com pour demander des renseignements généraux ou indiquer les produits sur lesquels vous aimeriez recevoir de l’information (Taxprep des particuliers, Taxprep des sociétés, Taxprep des fiducies, Taxprep Forms ou la Suite comptable CCH).

Comment nous joindre

Courriel

Service à la clientèle :

Soutien technique et fiscal :

Téléphone

1-800-268-4522